Translate this page:

Toutes les réponses à vos questions sur un prêt hypothécaire en Espagne

Nous allons vous expliquer en détail comment les banques Espagnoles travaillent pour accorder des crédits hypothécaires aux étrangers qui souhaitent acheter une propriété en Espagne.

Si vous préférez voir le sujet en Vidéo, voici notre vidéo de 2 minutes 30 secondes:

Avant d’analyser ce sujet en détail, vous devez vous poser ces questions:

Comment obtenir le meilleur taux hypothécaire? Quel est le client idéal pour une banque?

- Les clients avec un bon profil professionnel

- Les clients qui ont un bon profil pour leur accorder un crédit

- Les clients qui ont une faible charge d’endettement par rapport à leurs revenus, soit sous les 35%

- Les clients qui achètent un bien qui a un bon potentiel de revente

- Les clients provenant de pays membres de l’OCDE

I. LE PROCESSUS D’APPLICATION

- Quels sont les documents demandés?

-

- Votre Passeport / votre carte d’identité pour tous les personnes du dossier

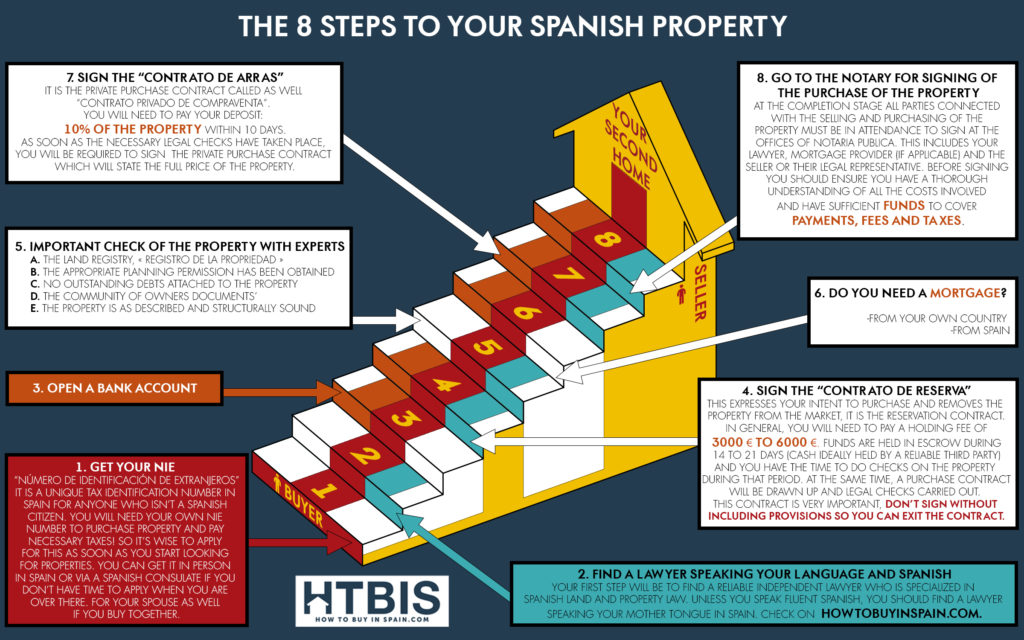

- Votre NIE, Numéro d’identification espagnol. Comment obtenir son NIE? A Quoi ca sert? Qu’est-ce que vous avez besoin pour l’obtenir?

- Les 3 dernières fiches de paie avec le contrat d’embauche

- Preuve de revenus

- Une analyse de votre situation financière: actifs et dettes

- Si c’est une nouvelle construction: « L’acte de la nouvelle construction »

- Le contrat de vente privée

- Si vous avez un emprunt hypothécaire dans votre pays, les références d’actes de propriétés ainsi que l’acte pour le prêt hypothécaire.

- Si vous êtes pensionné, une preuve de revenus annuels.

-

- Si la banque donne son pré-accord formel du département des risques crédits, alors, ils vous enverront une offre.

- Quand la banque a reçu l’acceptation de l’offre par le client, ils ouvrent alors un compte et envoient les informations.

- Le client doit envoyer l’expertise du bien.

- La banque effectue sa propre expertise et approuve l’émission du prêt. La banque envoie l’offre officielle du prêt hypothécaire.

- La banque finalise la transaction avec le client ou son représentant légal.

II. LES CONDITIONS DE TAUX D’INTERETS HYPOTHECAIRES

Avant de répondre à cette question, il est important de répondre à une autre question:

Combien, au maximum, pouvez-vous emprunter pour votre prêt hypothécaire?

Pour une seconde résidence, en tant que non résident fiscal, une banque ne financera presque jamais plus que 70% de la valeur du bien. En général, ce sera même plus proche des 50%. Nous appelons cela le « Loan to Value » en anglais (LTV: c’est-à-dire le montant du crédit hypothécaire divisé par la valeur du bien avant les frais). Cela signifie que vous devrez au moins apporter 45% de la valeur du bien de votre propre poche!

Comment avons-nous trouvé ce pourcentage de 45%? 45% = 100% +15% liés au coût d’acquisition de votre propriété -70% de crédit hypothécaire.

Si vous allez pour une LTV inférieure à 60%, la plupart du temps, la banque vous montrera plus de flexibilité. En 2016, les crédits hypothécaires en Espagne étaient émis avec une LTV de 64% et seulement 15% avaient une LTV supérieure à 80%. Vérifiez ces informations actualisées sur notre tableau: Rendements, crédits hypothécaires et taux d’intérêts à court et à long terme pour le marché immobilier espagnol.

If you read our article on bank properties for sale in Spain, you will be aware that there could be exceptions to this… if you buy a property from a bank… 😉

Si vous lisez notre articles sur les biens à vendre par les banques Espagnoles, vous constaterez qu’il y a des exceptions à ces taux de LTV… si vous achetez un bien qui est la propriété d’une banque… ;).

Il y a un grand nombre de type de crédits hypothécaires disponibles

La plupart des banques fournissent de nombreux prêts hypothécaires: prêts à taux variables, prêts à taux fixes et prêts mixtes. Vu l’environnement actuel sur le marché des taux à court terme, l’Euribor, proche de 0% et les taux à long terme extrêmement faibles, les emprunteurs en profitent pour emprunter à long terme à des taux fixes. Auparavant, plus de 90% des prêts hypothécaires accordés en Espagne étaient variable, de nos jours, on parle plus de 60% à taux variables et 30% à taux fixes.

Quels taux d’intérêts?

En Juin 2017, les nouveaux crédits hypothécaires émis avaient un intérêt de 2.2% et une durée moyenne de 23 ans. Suivez le lien pour voir les chiffres actualisés.

Quelle est l’activité sur le marché hypothécaire en 2016?

Le nombre de crédit hypothécaires résidentiels a monté de 14% à 281.000 en 2016. Pour un nombre de transactions proche de 450.000. Le montant moyen des crédits hypothécaires en 2016 était de 109.759€ soit 2.8% de plus qu’en 2015. Le montant total des crédits hypothécaires émis en 2016 était de €30.8 billion soit 17.2% more de plus qu’en 2015. Pour une analyse détaillée sur le sujet, lisez notre rapport qui analyse l’activité sur le marché du crédit hypothécaire en Espagne pour l’année 2016.

Acheter pour mettre en location? Investir pour le rendement en Espagne?

N’oubliez pas de prendre votre hypothèque directement lors de votre acquisition si votre objectif est financier. Si vous le faites par la suite, vous ne pourrez déduire de vos revenus les charges d’intérêts, ce qui augmentera la fiscalité sur le bien.

Vous recherchez un expert? Trouver le ici!

Si vous souhaitez trouver une banque en Espagne, voici la liste officielle des institutions de crédit émise par la banque centrale d’Espagne.

Vous cherchez un expert en Espagne? Demandez le nous directement!