Reading time 4 minutes. Use our table of content for a quick read.

Reading time 4 minutes. Use our table of content for a quick read.

Last Updated on 26/07/2023 by STEPHANE

Klicken Sie auf eine Fahne, um eine automatische Übersetzung von Google Translate zu bekommen. Einige Nachrichten können unter Umständen hier über eine Originalübersetzung verfügen: News Nouvelles Nieuws Noticias Nachrichten

Es werden alle Zweifel bezüglich des Darlehensantrags in Spanien aus dem Weg geräumt

Spanisches Hypothekendarlehen

Wir werden Ihnen ausführlich erklären, wie spanische Banken Ausländern, die in Spanien eine Immobilie kaufen möchten, Hypothekendarlehen gewähren. Bevor Sie sich genauer mit der Funktionsweise beschäftigen, sollten Sie sich folgende Fragen stellen:

Möchten Sie unser letztes Video zu diesem Thema sehen?

1. Wie bekommen Sie als Ausländer ohne Wohnsitz in Spanien die besten Zinssätze für Ihr spanisches Hypothekendarlehen?

Wie sieht für eine Bank der ideale Kunde aus?

- Kunden mit einem guten Berufsprofil

- Gute Kreditauskunft

- Schulden-Einkommen-Verhältnis von unter 35%

- Guter Wiederverkaufswert der Immobilie

- OECD-Länder

2. Aus welchen Schritten setzt sich das Antragsverfahren Ihres spanischen Hypothekendarlehens zusammen?

1. Welche Dokumente werden benötigt?

-

- Der Pass/Ausweis aller Antragsteller

- Ihre NIE: “Número de identificación fiscal para extranjeros” bzw. die Steuernummer des im Ausland Lebenden. Die spanische NIE Nummer – Erfahren Sie hier alles über sie: Was steckt dahinter? Wo und wie bekomme ich sie? Warum brauche ich sie?

- Die letzten 3 Gehaltschecks mit Ihrem Arbeitsvertrag

- Einkommensnachweise/Vertrag

- Eine Aufstellung Ihrer Vermögenswerte und Schulden

- Wenn es sich um ein neues Gebäude handelt: die Urkunde, dass es sich um ein neues Gebäude handelt

- Der private Kaufvertrag

- Wenn Sie zu Hause ein Hypothekendarlehen haben, die Grundbuchinformation über die Immobilie und das Darlehen

- Bei Pensionisten: Offizieller Nachweis des Jahreseinkommens.

2. Wenn die Bank von ihrer Risikoabteilung eine formale Vorabgenehmigung bekommt, senden sie das Angebot für das Hypothekendarlehen raus.

3. Wenn die Bank die Bestätigung vom Kunden bekommt, dass er das Angebot akzeptiert, eröffnen sie ein Konto und stellen die Kontodaten zur Verfügung.

4. Der Kunde muss eine Beurteilung abschicken.

5. Die Bank ordnet die Bewertung an und bekommt die Genehmigung für das Hypothekendarlehen. Dann verschicken sie ein offizielles Hypothekenangebot.

6. Die Bank veranlasst mit dem Kunden oder dem gesetzlichen Vertreter in Spanien den Abschluss.

3. Wie viel können Sie sich für Ihre spanische Hypothek leihen?

Für den zweiten Wohnsitz und als Person ohne steuerlichen Sitz im Land wird die Bank nicht mehr als 70% Ihres Immobilienwertes finanzieren. Wir nennen dies den “Beleihungsauslauf” (d.h. der Quotient aus dem Hypothekenbetrag und des Immobilienwertes vor Steuern). Dies gilt aber nur bei einer guten Kreditanfrage. Das heißt, dass Sie mindestens 45% des Immobilienwertes aus eigener Tasche investieren müssten.

Wie wir auf diesen Prozentsatz kommen? 45% = 100% + 15% Kosten für den Kauf der Immobilie – 70% des Hypothekendarlehens!

Wenn Sie einen Beleihungsauslauf anstreben, der niedriger als 60% ist, ist die Bank meistens flexibler. 2016 wiesen die in Spanien gewährten Hypothekendarlehen einen Beleihungsauslauf von 64% auf und nur 15% hatten einen Beleihungsauslauf, der höher als 80% war. Sehen Sie sich unsere Tabelle mit aktuellen Informationen über Renditen, Hypotheken sowie kurzfristigen und langfristigen Zinssätzen auf dem spanischen Markt an.

Wenn Sie unseren Artikel über Spanische Bankrücknahmen – Ihr ultimativer Leitfaden zu 120.000 Immobilien lesen, werden Sie sehen, dass es auch Ausnahmen gibt… wenn Sie denn eine Immobilie von einer Bank kaufen möchten… 😉

4. Welchen Zinssatz sollten Sie für Ihr Hypothekendarlehen nehmen? Variabel oder fest?

Es stehen viele verschiedene Hypothekendarlehen zur Auswahl

Die meisten Banken bieten eine große Auswahl von Hypothekendarlehen an: mit variablen, kombinierten und festen Zinssätzen. Aufgrund des aktuellen Zinsumfeldes, mit kurzfristigen Zinsen und dem EURIBOR bei nahezu 0% und langfristigen Zinssätzen auf einem sehr niedrigen Niveau, ergreifen Kreditnehmer die Gelegenheit, sich langfristige Zinssätze zu festen Preisen zu sichern. Davor wurden mehr als 90% der Hypothekendarlehen mit variablen Zinssätzen gewährt. Heutzutage ist dieser Prozentsatz niedriger und 60% der jetzigen Hypothekendarlehen werden mit variablen Zinssätzen gewährt, wohingegen 30% der jetzigen Hypothekendarlehen mit festen Zinssätzen gewährt werden.

5. Wie sehen die aktuellen Bedingungen für Hypothekendarlehen in Spanien aus?

Stand vom Mai 2018

- Kosten von Hypothekendarlehen in Spanien: Hypothekendarlehen haben einen Zinssatz von 2,2%

- Laufzeit der Hypothekendarlehen in Spanien: eine Durchschnittslaufzeit von 24 Jahren

- Beleihungsauslauf von neuen spanischen Hypothekendarlehen: im Durchschnitt 66%

- Anteil der Hypothekendarlehen in Spanien mit einem Beleihungsauslauf, der höher als 80% ist: 15%

- Durchschnittsgröße der Hypothekendarlehen in Spanien: € 120.000

- Durchschnittliche Monatskosten der Hypothekendarlehen in Spanien: €440

Bitte beachten Sie, dass die Kosten für Hypothekendarlehen Durchschnittswerte darstellen. Normalerweise bekommen Ausländer höhere Zinssätze, da sich ihre Vermögenswerte und Einkommen nicht in Spanien, sondern in ihrem Heimatland befinden.

Es ist immer interessant, sich die Finanzierungskonditionen von Banken anzusehen:

- 10-jährige Anleihe: 1,2%

- Euribor 1 Jahr: -0,2%

Sie können diese Daten immer aktualisiert in folgender Tabelle wiederfinden: “Rendite und Hypothekenzinssätze in Spanien“

Lesen Sie in unserem letzten englischsprachigen Artikel mehr zu diesem Thema: “Find the best mortgage rate in Spain”

6. Sehen Sie sich unseren ultimativen Hypotheken-Rechner an, um Ihre eigene Hypothek zu bestimmen

Erfahren Sie dabei Folgendes:

- Wie hoch sind Ihre monatlichen Zahlungen?

- Wie sieht mein Tilgungsplan aus?

- Was ist Ihr maximales Budget für eine Immobilie?

- Welches Hypothekendarlehen kann ich mir für mein spanisches Zuhause leisten?

- Wie viel Geld brauche ich, um mir meine spanische Zweitwohnung zu kaufen?

- Wie hoch ist die Mindestanzahlung, die Sie für den Kauf Ihrer spanischen Immobilie benötigen?

7. Wie hoch ist Ihre Anlagerendite von Immobilien in Spanien?

Stand vom Mai 2018

- Geschätzte Rentabilität von spanischen Immobilien (Bruttomiete + Wertzuwachs): +11,4%

- Bruttomieteinnahmen in Spanien: +4,1%

- Wertzuwachs von Immobilien in Spanien – Schätzung der Bank von Spanien: +7,3%

- Durchschnittskosten der Hypothekendarlehen in Spanien: neue Hypothekendarlehen haben einen Zinssatz von 2,2%

Sie können diese Daten immer aktualisiert in unserer Tabelle “Rendite und Hypothekenzinssätze in Spanien” wiederfinden und unseren letzten englischsprachigen Artikel über dieses Thema lesen: “What return will you make on your Spanish property investment in 2018? “

8. Welche Aktivitäten gab es 2017 auf dem spanischen Hypothekenmarkt?

2017 wurden 310.096 Hypothekendarlehen gewährt

Während des gesamten Jahres wurden in Spanien mehr als 310.000 Hypothekendarlehen gewährt und 520.000 Immobilien verkauft. Die Zahl der gewährten Hypothekendarlehen lag 2016 noch bei 283.000, was ein jährliches Wachstum von 10% darstellt.

9. In Spanien wegen Rendite investieren? Kaufen um zu vermieten?

Unser bester Tipp: Vergessen Sie nicht, das Hypothekendarlehen zu nehmen, wenn Sie die Immobilie kaufen und nicht erst danach. Somit können Sie mit den Kosten der Hypothek die Steuern Ihrer Mieteinnahmen senken.

Suchen Sie nach einem wettbewerbsfähigen Preis von einem unserer lokalen Partnern?

Klicken Sie auf das Bild und füllen Sie das Formular aus.

Möchten Sie mehr darüber erfahren?

Lesen Sie sich unseren englischsprachigen Artikel mit dem neusten Update zu den besten Hypothekenzinssätzen in Spanien von 2018 mit offiziellen statistischen Daten vom INE, dem spanischen Institut für Statistik, durch.

Sehen Sie sich unsere Berichte an.

Wenn Sie eine Bank in Spanien finden möchten, können Sie hier eine offizielle List mit den spanischen Banken mit allen eingetragenen Finanzinstituten aufrufen.

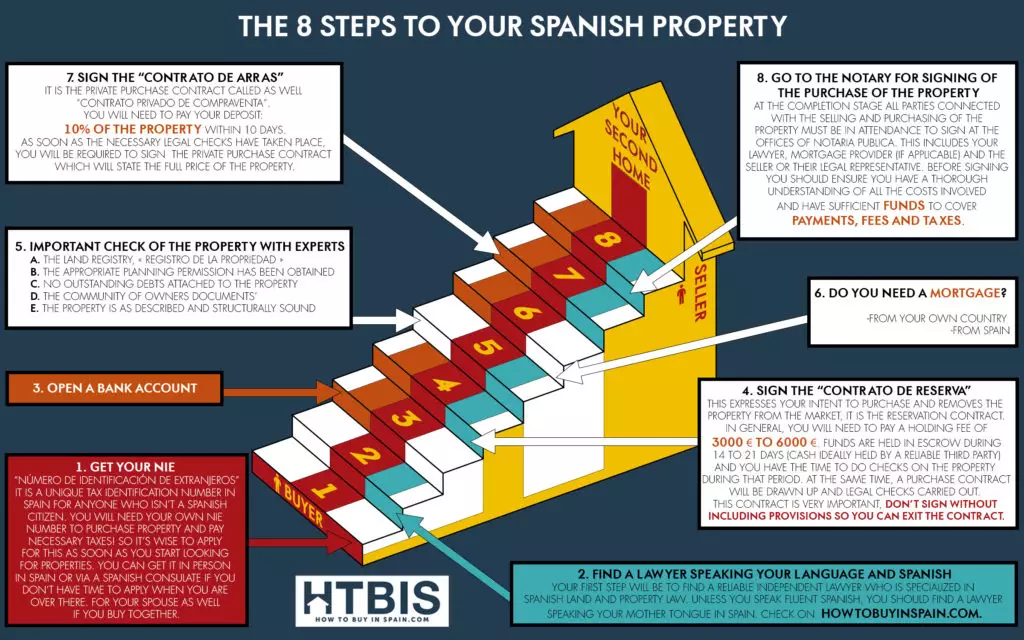

Sehen Sie sich unsere 8 legalen Schritte bis zur eigenen spanischen Immobilie an.