Translate this page:

Alle antwoorden op uw vragen over een hypothecair krediet in Spanje

Wij gaan u gedetailleerd uitleggen hoe Spaanse banken werken om een hypothecair krediet toe te kennen aan buitenlanders die vastgoed wensen aan te kopen in Spanje. Vooraleer we verder analyseren, moet u zich deze vragen stellen:

Onze video over dit onderwep:

Hoe bekom je de beste hypotheekrente? Wie is de ideale klant voor een bank?

-Klanten met een goed professioneel profiel.

-Klanten met een goed profiel voor het toewijzen van een krediet.

-Klanten met een lage schuldengraad ten opzichte van hun inkomsten, meer bepaald onder de 35%

-Klanten die vastgoed wensen te kopen met een hoog potentieel voor een goede doorverkoopprijs

-Klanten afkomstig van de deelstaten van de OESO (Organisatie voor Economische Samenwerking en Ontwikkeling).

I. HET TOELATINGSPROCES

- Wat zijn de gevraagde documenten?

– Uw identiteitskaartvoor alle betrokken personen in het dossier.

– Uw NIE, het Spaans identificatienummer. Hoe bekom je een NIE? Voor wat dient dat? Wat heb je allemaal nodig om dit te krijgen?

– Uw arbeidscontract en de drie laatste loonfiches

– Bewijzen van inkomsten

– Een analyse van uw financiële situatie: activa en schulden

– Indien het om een nieuwbouw gaat: “de acte van de nieuwbouw”

– Het verkoopscontract bij bestaand vastgoed

– Indien u een hypothecaire lening hebt in uw domiciliëringsland, de eigendomsacte en de overeenkomst betreffende de hypothecaire lening.

– Mocht u gepensioneerd zijn, een bewijs van jaarlijkse inkomsten.

- Indien de bank u een formeel voor-akkoord gaf van het risicodepartement Kredieten, dan zullen ze u een offerte doorsturen.

- Als de bank de aanvaarding van de offerte door de klantterugkrijgt, dan zullen ze een rekening openen en alle nodige informatie doorsturen.

- De klant moet de expertise van het vastgoeddoorsturen.

- De bank stuurt zijn eigen expertise en keurt de lening goed. De bank verstuurt de officiële offerte van de hypothecaire lening.

- De bank handelt de transactie af met de klant of zijn wettelijke vertegenwoordiger.

II. DE HYPOTHECAIRE INTRESTVOETEN

Vooraleer deze vraag te beantwoorden, dringt er zich eerst een andere vraag op:

Hoeveel kunt u maximaal lenen voor uw hypothecaire lening?

Als u een niet-fiscale resident bent in Spanje en u wenst te lenen voor een tweede verblijf, dan zal de bank zelden meer dan 70% van de waardevan het vastgoed financieren. Algemeen gesproken zal het zelfs dichter bij 50% liggen. Dit heet de « Loan to Value » in het Engels (LTV: dwz het bedrag van het hypothecair krediet gedeeld door de waarde van het goed voor de kosten). Dat betekent dat u minstens 45% van de waarde van het goed zelf moet aanbrengen.

Hoe hebben wij dit percentage van 45% berekend? 45% = 100% +15% kosten gelinkt aan de aanschaf van uw eigendom – 70% van de hypothecaire lening.

Als u voor een LTV gaat beneden de 60%, dan zal de bank in de meeste gevallen meer flexibiliteit tonen. In 2016 werden de meeste hypothecaire leningen uitgegeven met een gemiddelde LTV van 64% en slechts 15% hadden een LTV hoger dan 80%. Kijk deze geactualiseerde informatie na op onze tabel: Rendementen, hypothecaire kredieten en intrest voeten op korte en lange termijn voor de Spaanse vastgoedmarkt.

Als u ons artikel leest: Hierbij de lijst van websites met vastgoed dat verkocht wordt door Spaanse banken, dan zal u merken dat er in sommige gevallen uitzonderingen zijn als u een eigendom van een bank koopt.

Er zijn een groot aantal types van hypothecaire kredieten beschikbaar

De meeste banken bieden verschillende hypothecaire leningen aan: leningen met variabele intrestvoet, vaste intrestvoet of gemengde kredieten. Gezien de huidige context op de markt van korte termijn intrestvoeten met een Euribor rond de 0% en de tarieven op lange termijn die zeer laag zijn, profiteren leners ervan om eerder te lenen tegen vaste rentevoet. Voordien waren meer dan 90% van de goedgekeurde leningen in Spanje vastgelegd aan variabele intrestvoet, terwijl we nu meer dan 60% aan variabele en 30% aan vaste intrestvoet zien.

Welke intrestvoet ?

Nieuw uitgegeven hypothecaire kredieten in janurii 2017 hadden een intrestvoet van 2.2% en een gemiddelde looptijd van 23 jaar. Volg de link om geactualiseerde cijfers te zien.

Wat is de activiteit op de hypothecaire markt in 2017?

Het aantal residentiële hypothecaire kredieten is met 14% gestegen tot 281.000 in 2016. Het aantal transacties lag rond de 450.000. Gemiddeld werd dat jaar geleend voor 109.759€, wat 2.8% meer was dan 2015. Het totale bedrag hypothecaire leningen uitgegeven in 2016 was €30.8 billion of 17.2% meer dan 2015. Voor een gedetailleerde analyse over het onderwerp, lees ons rapport die de activiteit analyseert over de hypothecaire rente in Spanje voor het jaar 2017.

Wilt u meer lezen?

Lees onze rapporten in het Engels:

Aankopen om erna te verhuren? Investeren in Spanje voor het rendement?

Vergeet niet om onmiddellijk uw hypothecaire lening te nemen bij aankoop als het om financiële optimalisatie gaat. Als u het achteraf pas doet, kan u de intrestkosten niet aftrekken van uw inkomsten, wat de fiscaliteit op de eigendom verhoogt.

Zoekt u een Spaanse bank, zie hier de officiële lijst van de kredietinstellingen uitgegeven door de centrale bank van Spanje.

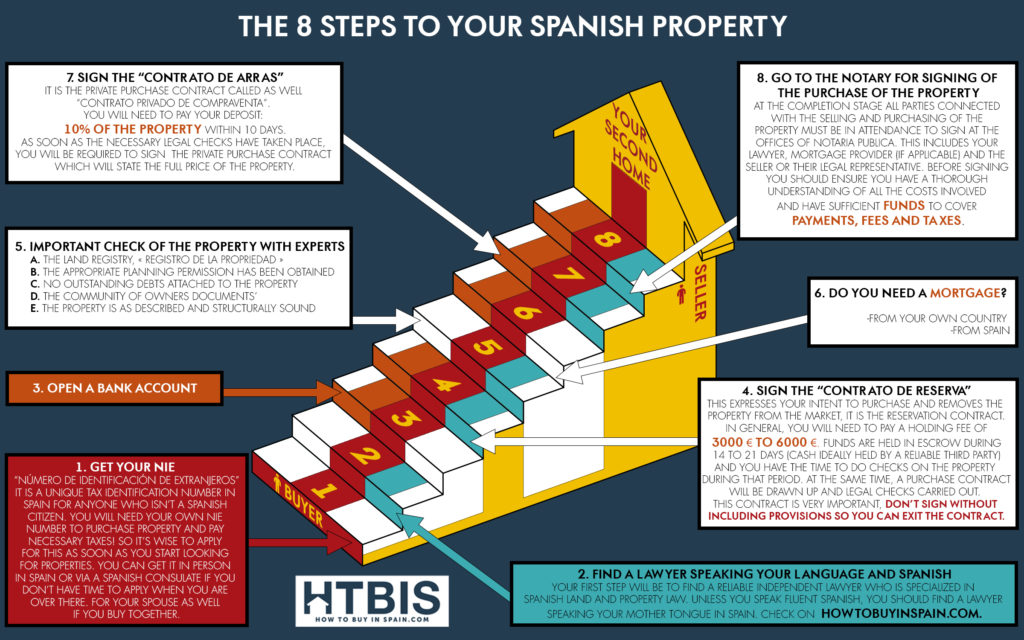

Bekijk onze infographics over de 8 stappen gelinkt aan de verwerving van vastgoed in Spanje (in het engels).

Zoekt u een expert in Spanje? Vraag het ons rechtstreeks!

Senior analyst en strateeg van HTBIS

Ziehier de lijst van het volledig team HTBIS

[/insert_php]